Me Enamoré de una Empresa y Rompí con Todo un Sector

Una lección sobre los límites de tu círculo de competencia. Por qué vendí la mejor empresa de un sector que no consigo predecir.

Este artículo está disponible en español e inglés.

Índice.

En mi último post hacía una introducción al ecosistema de pagos más estandarizado a nivel mundial. Podéis verlo aquí:

https://www.poeticstreet.com/p/de-pesca-en-el-ecosistema-de-los

Poco tiempo después empecé a investigar más a fondo la empresa Adyen. Con ayuda de la IA preparé una tesis bastante completa sobre la empresa que os adjunto a continuación y que puede resultar útil para quien quiera profundizar.

Sin embargo, creo que no tiene sentido convertir este post en la enésima tesis de inversión sobre Adyen. Ya hay grandes tesis ahí fuera que además coinciden bastante entre ellas. Los puntos fuertes de Adyen están claros, también los riesgos.

Todo el mundo parece tener relativamente claro que es una gran empresa y que, dentro del mundo de los pagos, probablemente sea la que mejor está ejecutando. Yo mismo abrí una posición recientemente en Adyen, seguramente de forma precipitada.

Desde que empecé este blog dejé claro que mi objetivo sería ser transparente con mi cartera y con mis movimientos. No hace mucho tuve Fiserv en cartera, y cerré la posición casi al momento. Y como he comentado, recientemente abrí posición en Adyen.

Sin embargo, poco después cerré media posición de Adyen también: quería asentar mi opinión sobre la empresa y ampliarla en el futuro si fuera necesario. Y hoy mismo, aún sabiendo que es una buena empresa y que hay muchas probabilidades de que lo sigan haciendo bien (y de que su precio suba en los próximos meses y años), he cerrado la posición entera.

En este post os digo por qué.

Adyen, La Joven Promesa

Antes de explicar por qué he decidido salir de la posición, quiero dejar clara una cosa.

No vendo porque piense que Adyen sea una mala empresa. De hecho, probablemente sea justo lo contrario.

Después de estudiar durante semanas el sector de los pagos y la propia empresa, mi conclusión es que Adyen es, probablemente, la mejor empresa del sector.

Probablemente tenga la mejor arquitectura tecnológica del sector. Tiene una cultura empresarial extraordinaria. Está dirigida por sus fundadores, que siguen teniendo una parte muy importante de su patrimonio invertido en la propia empresa. Asigna muy bien el capital. Su plataforma está construida sobre un único código desarrollado internamente, evitando el “Frankenstein” de adquisiciones que caracteriza a muchos competidores. Su retorno sobre el capital sigue siendo muy elevado. Su balance es prácticamente impecable. Y, además, dispone de una pista de crecimiento considerable gracias a la expansión internacional y a los nuevos productos financieros.

En otras palabras: si tuviera que elegir una única empresa dentro del sector de los pagos, probablemente elegiría Adyen.

Entonces, ¿por qué vender?

Porque una gran empresa no implica necesariamente una gran inversión. Hay una diferencia enorme entre entender un negocio y ser capaz de predecir cómo evolucionará durante la próxima década. Y ahí es donde empiezan mis dudas.

Un Ecosistema En Movimiento

El otro día fuimos a la piscina municipal del pueblo donde suelo ir algunos fines de semana. Pregunté si podía pagar con tarjeta y me dijeron que no, pero que podía pagar con un bizum. Fue una tontería pero me hizo recapacitar.

Me hizo pensar que el cliente realmente no quiere pagar con tarjeta. Ni con Bizum. Ni con Apple Pay. Ni con el método que esté de moda dentro de cinco años. El cliente simplemente quiere pagar. Y cuanto más invisible se vuelve el pago, menos claro tengo quién terminará capturando el valor económico de toda esa cadena.

Después de estudiar todo el ecosistema, me he dado cuenta de que la competencia en los pagos es mucho más intensa y dinámica de lo que inicialmente pensaba. Ya no compite únicamente contra otros procesadores. También convive con bancos tradicionales, fintechs, gigantes tecnológicos, software vertical especializado, nuevas formas de pago e incluso cambios regulatorios. Muchos de ellos cooperan entre sí, pero todos intentan capturar una parte mayor de la cadena de valor.

Y todo esto ocurre en un mercado donde la tecnología evoluciona muy deprisa y donde una ventaja competitiva puede erosionarse más rápido que en otros sectores.

Las Viejas Glorias

En el sector de pagos existen algunas piezas clave que llevan ahí desde tiempos inmemoriales. Las llamadas “legacy”.

Fiserv es el ejemplo perfecto del gigante tradicional. Opera un modelo muy diferente al de Adyen. Mientras Adyen es una plataforma única y orgánica, Fiserv es un conglomerado tecnológico-financiero construido a base de adquisiciones. Los resultados recientes de Fiserv muestran presiones en los ingresos orgánicos de sus divisiones de procesamiento y soluciones financieras tradicionales. El mercado la castiga cuando ven que el negocio viejo pesa.

Otro ejemplo es Paypal. En su momento también fue la niña bonita del mercado, pero un buen día dejó de cumplir las expectativas de crecimiento que tenía, posiblemente debido a malas adquisiciones, a una mala gestión, y sobre todo a la dura competencia (Google Pay, Apple Pay, también entran en juego aquí). El mercado castiga muchísimo más el cambio de expectativas que la pérdida de beneficios.

Sin embargo sería iluso pensar que las viejas glorias no van a luchar por defender su castillo.

Por ejemplo, Fiserv invierte en su caballo de batalla y motor de crecimiento Clover, una plataforma de punto de venta y software para pequeños y medianos negocios. Paradójicamente, aquello que hoy parece una debilidad (haber crecido mediante adquisiciones) también le proporciona una enorme base instalada sobre la que desplegar nuevos productos.

Paypal por su parte ha invertido fuertemente en Venmo, que ha dejado de ser solo una aplicación P2P para dividir gastos entre amigos, para convertirse en “Pay with Venmo”, y han acelerado la expansión de este botón de pago en miles de tiendas online, así como la tarjeta de Débito Venmo entre el público joven. Paypal también adquirió Braintree, que aunque tecnológicamente diferente, también compite con Adyen en servicios de adquirencia y en el sector del procesamiento de pagos para grandes empresas.

En resumen, pensar que viejos titanes como Fiserv, Paypal u otros no van a intentar competir y hacerse un hueco con soluciones nuevas, es pecar de iluso. Además estas grandes empresas ya están integradas en el ecosistema de pagos y puede implantar con más facilidad sus nuevas soluciones.

Los Cimientos

Pienso en la base, en los cimientos de todo el ecosistema de pagos.

Todo el mundo da por sentado que empresas por ejemplo como Visa o Mastercard tienen un moat gigantesco, que el mundo se paraliza sin ellas. Y es verdad.

Pero estas empresas aparecieron para resolver un problema de infraestructura que existía hace treinta años, cuando Internet no era lo que es hoy y la capacidad de procesamiento no era la misma. Y sin embargo se requerían respuestas inmediatas cuando se realizaba un pago en un comercio.

La pregunta que me hago es si seguirá siendo necesario dentro de diez o veinte años que toda la infraestructura de pagos se realice en una VPN con líneas dedicadas propias ultrarápidas, segregada del internet público, sobre un protocolo antiguo.

Quiero decir, el Internet de hoy es veloz. Los servidores en la nube son rápidos, pueden procesar capas de cifrado sin apenas introducir retardos. Esto es solo una reflexión mía. Puede que esté completamente equivocado. Pero honestamente, creo que hoy en día se pueden construir perfectamente sistemas de pago alternativos sobre internet, sin la necesidad de canales dedicados ultra costosos. Utilizando algoritmos y protocolos modernos.

Además, no es necesario reemplazar de golpe redes como la de Visa y Mastercard o cualquier otro sistema heredado. Pueden coexistir soluciones modernas con las soluciones legacy.

A lo que voy es a lo mismo que ya he mencionado. Que el ecosistema de pagos está en una fase donde todo puede cambiar y donde hay muchos competidores: los que están desde siempre, los que traen nuevas soluciones, y los que quizás todavía no existen. Todos ellos diseñando soluciones nuevas. Porque la infraestructura actual lo permite.

Y si necesitáis una prueba de que esto no es una elucubración mía, la tenéis fresquísima, de esta misma semana. Ayer mismo se supo que JPMorgan Chase, Bank of America, Wells Fargo y PNC han mantenido conversaciones preliminares para comprarle a Fiserv su red de débito, la STAR Network. El motivo es exactamente el que imaginaréis: saltarse el duopolio de Visa y Mastercard y esquivar los límites federales a las comisiones que impone la Enmienda Durbin del Dodd-Frank. Al poseer su propia red, los bancos recuperarían miles de millones en comisiones que hoy se dejan por el camino.

El ecosistema de pagos se está fragmentando desde sus cimientos y los propios creadores del sistema están buscando formas de hackear los rieles tradicionales sobre los que se ha edificado la industria durante las últimas décadas.

Y si los propios cimientos del sistema están en juego, ¿cómo podemos imaginar de qué forma van a cambiar las cosas en los próximos diez o veinte años, y qué empresas van a estar ahí para llevarse el gato al agua?

¿SaaSmageddon?

Contra Adyen se podría esgrimir un argumento parecido al que ya se usa contra otras compañías de software: si la ventaja competitiva reside en un código limpio, unificado y construido desde cero, entonces la IA se convierte en un arma de doble filo. Ayuda a que los competidores con software peor, heredado y lleno de parches, puedan ponerse las pilas más rápido de lo habitual. Y eso, en teoría, erosiona parte del foso de Adyen.

Sin embargo, no creo que sea un argumento con demasiado peso hoy por hoy. De momento la IA está jugando más a favor de Adyen que en su contra: la usan para pelear contra el fraude y para elegir las mejores rutas de enrutamiento en cada transacción.

Solo quería dejar constancia de este argumento, que ya me he encontrado en otras ocasiones.

Las Valoraciones

Hemos hablado de jóvenes promesas como Adyen y de viejas glorias como Fiserv o Paypal. Y hemos dejado clara la ventaja de Adyen sobre las mismas, sin olvidar que los jugadores de siempre también harán lo suyo por comerse un trozo del pastel y por hacerse un hueco con sus nuevas soluciones.

Pero aquí hay algo muy importante de lo que no hemos hablado. La valoración.

Adyen cotiza a un PER de casi 26 en el momento de escribir estas líneas. Mientras Paypal o Fiserv suelen moverse en entornos de PER 8~9.

Aunque Adyen es la empresa posiblemente más prometedora del sector de pagos, se espera mucho de ella. Y precisamente ahí reside el problema. Cuando el mercado exige perfección, basta con hacerlo “muy bien” en lugar de “extraordinariamente bien” para que la valoración se resienta.

Mientras tanto Fiserv o Paypal ya han sufrido el castigo por el traspiés, y seguramente un castigo excesivo para dos empresas que siguen produciendo FCF a raudales.

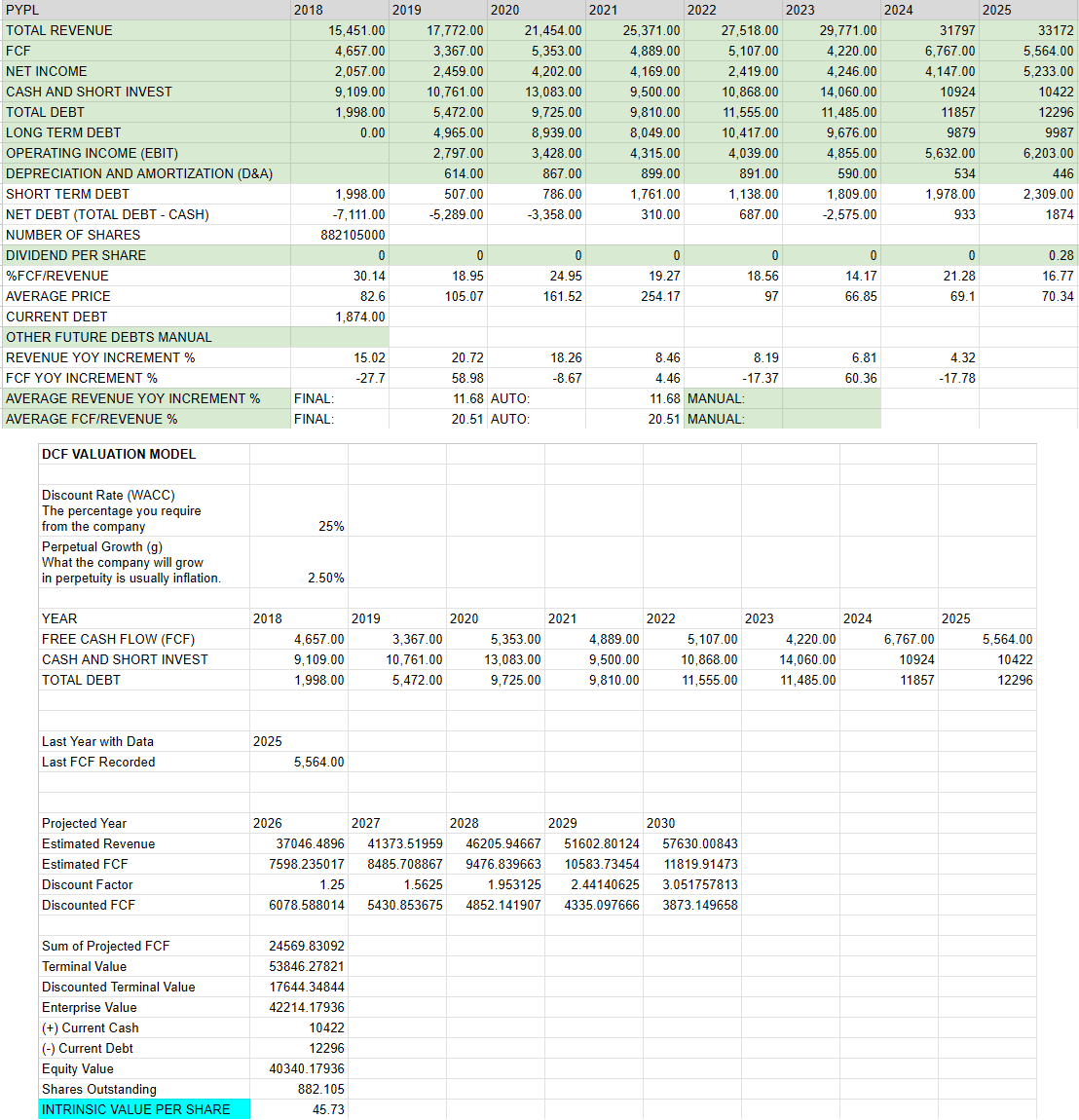

Si hacemos un DCF con el crecimiento medio del revenue desde 2018 de 11.68 y conversión de revenue a FCF media de 20.51, para un WACC de 25% y tasa de crecimiento perpetuo de 2.5%, obtenemos un valor intrínseco por DCF de 45.73 dólares para Paypal:

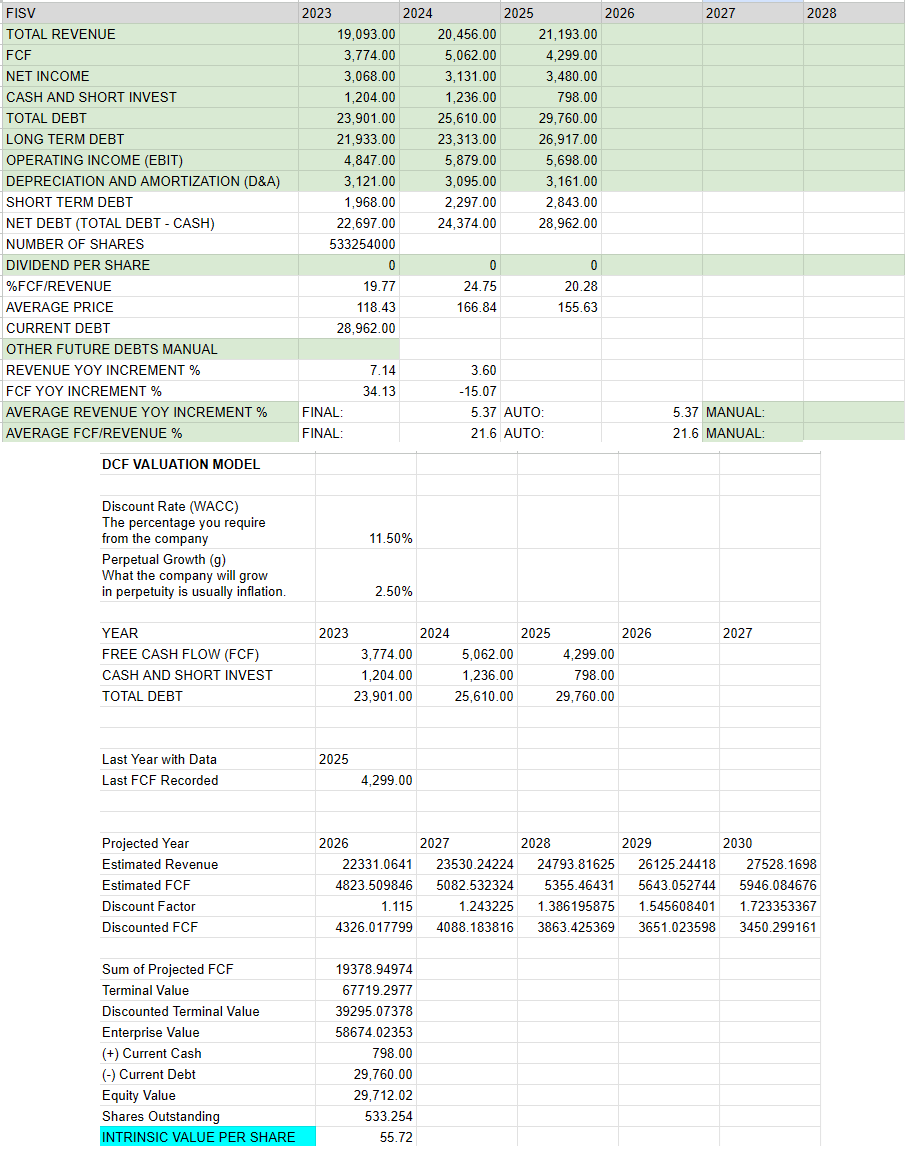

Y si hacemos un ejercicio parecido para Fiserv, con crecimiento revenue de 5.37%, conversión a FCF de 21.6%, WACC 11.5% y g 2.5%, obtenemos un valor intrínseco de 55.72 dólares:

Por supuesto habría que estimar otros ratios de crecimiento y de conversión a FCF para escenarios futuros más lúgubres, solamente es para ejemplificar cómo es el mercado. En el momento que huele problemas o las expectativas de crecimiento cambian, el castigo es implacable.

Adyen está haciendo las cosas bien y mejor que sus competidores, y aunque ya lleva caída desde los múltiplos descabellados que tenía, cualquier error cometido por ellos mismos, o cualquier cambio en el ecosistema de pagos que, aunque ajeno a ellos, les afecte, puede tirar su valoración a la baja aún más.

En mi humilde opinión, en el sector de los pagos hay empresas ya castigadas, que en momentos de castigo excesivo, podrían dar lugar a un trade de una duración determinada. Pero no me parece un sector para comprar y olvidar a largo plazo. Ahora mismo me planteo más intentar cazar rebotes en empresas a PER 8 como Fiserv o Paypal que entrar en Adyen a largo plazo.

Conclusión

Cuando empecé a estudiar Adyen, buscaba confirmar que era una empresa excepcional. Y terminé convencido de que lo es. Lo que no esperaba era que el análisis me llevara a cuestionar el propio sector. Cuanto más entendía Adyen, más entendía que el éxito futuro no dependerá sólo de ejecutar mejor que sus competidores, sino también de cómo evolucione una industria que todavía está redefiniéndose. Esa fue la conclusión que me hizo cambiar de opinión.

En este post no pretendo decir que Adyen no vaya a tener un buen futuro, porque la verdad que lo más probable es que lo tenga.

Lo que digo es que no soy capaz de estimar con suficiente confianza la probabilidad de que ese buen futuro ocurra. Y esa diferencia es muy importante.

Todas las inversiones son probabilísticas y por tanto apuestas. La diferencia es que hay negocios en los que siento que puedo estimar esas probabilidades con bastante confianza, y otros en los que no. No necesito encontrar únicamente empresas excelentes; necesito encontrar aquellas cuyo futuro pueda imaginar con un grado razonable de confianza.

Invertir en algo con una estimación de 50~60% de probabilidad, suena más a apostar en el casino. Pero si tu convicción es superior, si te sientes parte de la empresa porque te gusta lo que hacen y porque te sientes a gusto en ese barco, si estás deseando que baje el precio para ampliar posición, en ese caso puedes invertir a diez o quince años estando tranquilo, y eso sí es invertir de verdad.

En consumo básico, o en ciertas empresas de software empresarial, en infraestructuras o incluso determinados negocios industriales siento que puedo hacerlo, que puedo confiar. En pagos, hoy por hoy, no. Porque las aguas del mundo de los pagos están demasiado revueltas, incluso para buenos pescadores.

Puede que dentro de diez años Adyen sea mucho más grande que ahora. También puede que aparezcan nuevos competidores, nuevos estándares tecnológicos o nuevos modelos de negocio que cambien completamente el equilibrio del sector.

Quizá dentro de cinco años vuelva a comprar Adyen. O quizá no. Lo importante no es acertar con una empresa concreta. Lo importante es invertir únicamente cuando siento que estoy navegando en aguas que realmente entiendo.

Como siempre, nada de esto es consejo de inversión. Ademas puedo estar totalmente equivocado, de hecho es lo más probable.

Si os ha gustado el artículo, suscribíos para que os lleguen más a vuestro correo electrónico. Cualquier comentario o corrección es bienvenido.

¡Un fuerte abrazo!

English Version

I Fell in Love With a Company and Broke Up With an Entire Sector

A lesson on the limits of your circle of competence. Why I sold the best company in a sector I can't manage to predict.

In my last post I wrote an introduction to the world’s most standardized payments ecosystem. You can check it out here:

https://www.poeticstreet.com/p/de-pesca-en-el-ecosistema-de-los

Shortly after, I started digging deeper into Adyen. With some help from AI I put together a fairly thorough thesis on the company.

That said, I don’t think it makes sense to turn this post into yet another Adyen investment thesis. There are already great ones out there, and most of them land in pretty similar places. Adyen’s strengths are clear, and so are its risks.

Pretty much everyone agrees it’s a great company, and that within the payments world it’s probably the one executing best. I myself recently opened a position in Adyen, likely a bit hastily.

Since I started this blog I’ve made it clear that one of my goals is to be transparent about my portfolio and my moves. I bought Fiserv, and closed that position the next day. And as I mentioned, I recently opened a position in Adyen.

Shortly after, though, I closed half the Adyen position too: I wanted to firm up my view on the company before potentially adding to it later. And today, even knowing it’s a good business with a decent chance of continuing to execute well (and of its price climbing over the coming months and years), I’ve closed the position entirely.

In this post I’ll tell you why.

Adyen, The Young Prodigy

Before explaining why I decided to exit, I want to make one thing clear.

I’m not selling because I think Adyen is a bad company. If anything, it’s probably the opposite.

After weeks of studying the payments sector and the company itself, my conclusion is that Adyen is, probably, the best company in the sector.

It probably has the best tech architecture in the sector. It has an extraordinary corporate culture. It’s run by its founders, who still have a very significant part of their net worth invested in the company. It allocates capital very well. Its platform is built on a single codebase developed in-house, avoiding the “Frankenstein” of bolted-on acquisitions that characterizes many competitors. Its return on capital remains very high. Its balance sheet is practically spotless. And on top of that, it has a considerable runway for growth thanks to international expansion and new financial products.

In other words: if I had to pick a single company within the payments sector, I’d probably pick Adyen.

So... why sell?

Because a great company doesn’t necessarily make a great investment. There’s a huge difference between understanding a business and being able to predict how it will evolve over the next decade. And that’s where my doubts start.

An Ecosystem In Motion

The other day we went to the local municipal pool in the town where I spend some weekends. I asked if I could pay by card and was told no, but I could pay with Bizum. It was a silly little moment, but it made me stop and think.

It made me realize that the customer doesn’t actually want to pay with a card. Or with Bizum. Or with Apple Pay. Or with whatever method happens to be trendy five years from now. The customer just wants to pay. And the more invisible the payment itself becomes, the less clear it is to me who ends up capturing the economic value along that whole chain.

After studying the entire ecosystem, I’ve realized that competition in payments is much more intense and dynamic than I initially thought. It’s no longer just competing against other processors. It also coexists with traditional banks, fintechs, tech giants, specialized vertical software, new payment methods, and even regulatory shifts. Many of these players cooperate with each other, but all of them are trying to capture a bigger slice of the value chain.

And all of this is happening in a market where technology moves fast, and where a competitive edge can erode faster than in other sectors.

The Old Guard

The payments sector has a few key pieces that have been around since time immemorial. The so-called “legacy” players.

Fiserv is the perfect example of the traditional giant. It runs a very different model from Adyen’s. While Adyen is a single, organically-built platform, Fiserv is a tech-financial conglomerate built through acquisitions. Fiserv’s recent results show pressure on organic revenue in its processing and traditional financial solutions divisions. The market punishes it whenever the old business shows its weight.

Another example is PayPal. It too was once the market’s golden child, but at some point it stopped meeting the growth expectations set for it, likely due to bad acquisitions, poor management, and above all fierce competition (Google Pay and Apple Pay play a role here too). The market punishes a shift in expectations far more harshly than it punishes an actual drop in profits.

Still, it would be naive to think the old guard won’t fight to defend its castle.

Fiserv, for instance, is pouring money into its growth engine and workhorse, Clover, a point-of-sale and software platform for small and medium businesses. Paradoxically, what looks like a weakness today (having grown through acquisitions) also gives it a massive installed base on which to deploy new products.

PayPal, for its part, has invested heavily in Venmo, which has stopped being just a P2P app for splitting bills among friends and has turned into “Pay with Venmo,” aggressively expanding this payment button across thousands of online stores, along with the Venmo debit card aimed at younger users. PayPal also acquired Braintree, which, while technologically different, also competes with Adyen in acquiring services and enterprise payment processing.

In short, assuming that old titans like Fiserv, PayPal, and others won’t try to compete and carve out room with new solutions would be naive. On top of that, these large companies are already embedded in the payments ecosystem and can roll out new solutions more easily.

The Foundations

I like to think about the base, the actual foundations, of the whole payments ecosystem.

Everyone assumes that companies like Visa or Mastercard have a gigantic moat, that the world would grind to a halt without them. And that’s true.

But these companies emerged to solve an infrastructure problem that existed thirty years ago, when the internet wasn’t what it is today and processing power wasn’t the same. Even so, instant responses were required whenever a payment was made at a merchant.

The question I keep asking myself is whether, ten or twenty years from now, it will still be necessary to run all of payments infrastructure over a VPN with dedicated, ultra-fast private lines, segregated from the public internet, running on an old protocol.

I mean, today’s internet is fast. Cloud servers are fast, capable of handling encryption layers with barely any added latency. This is just my own reflection. I could be completely wrong. But honestly, I think it’s entirely possible today to build alternative payment systems over the public internet, without needing ultra-expensive dedicated channels, using modern algorithms and protocols.

Besides, there’s no need to replace networks like Visa’s and Mastercard’s, or any other legacy system, overnight. Modern solutions can coexist with legacy ones.

What I’m getting at is the same point I’ve already made. The payments ecosystem is in a phase where everything can change, and where there are many competitors: the ones that have always been there, the ones bringing new solutions, and the ones that maybe don’t even exist yet. All of them designing new solutions. Because today’s infrastructure allows it.

And if you need proof that this isn’t just something I made up, it’s about as fresh as it gets, from this very week. Just yesterday it came out that JPMorgan Chase, Bank of America, Wells Fargo, and PNC have held preliminary talks about buying Fiserv’s debit network, the STAR Network. The reason is exactly what you’d expect: to bypass the Visa/Mastercard duopoly and dodge the fee caps imposed by the Durbin Amendment. By owning their own network, banks would recover billions in fees they currently leave on the table.

The payments ecosystem is fragmenting from its very foundations, and the system’s own creators are looking for ways to hack the traditional rails the industry has been built on for decades.

And if the very foundations of the system are in play, how can we possibly picture how things will change over the next ten or twenty years, and which companies will be there to actually cash in?

SaaSmageddon?

A similar argument to the one already used against other software companies could be made against Adyen: if its competitive edge lies in clean, unified code built from scratch, then AI becomes a double-edged sword. It helps competitors running worse, legacy, patchwork software catch up faster than they normally would. And in theory, that erodes part of Adyen’s moat.

That said, I don’t think this argument carries much weight today. Right now AI is working more in Adyen’s favor than against it: they use it to fight fraud and to pick the best routing paths for each transaction.

I just wanted to flag this argument, since I’ve come across it a few times before.

Valuations

We’ve talked about young prodigies like Adyen and old guard names like Fiserv or PayPal. We’ve made clear Adyen’s edge over them, without forgetting that the incumbents will also fight to grab a bigger slice of the pie and carve out room for their own new solutions.

But there’s something important we haven’t touched on yet. Valuation.

Adyen trades at a P/E of nearly 26 as I write this. Meanwhile PayPal and Fiserv tend to trade in the 8-9x P/E range.

Even though Adyen is arguably the most promising company in the payments sector, a lot is expected of it. And that’s exactly where the problem lies. When the market demands perfection, doing “very well” instead of “extraordinarily well” is enough to hurt the valuation.

Meanwhile, Fiserv and PayPal have already taken their punishment for stumbling, likely an excessive one for two companies still generating FCF hand over fist.

If we run a DCF using the average revenue growth since 2018 of 11.68% and an average revenue-to-FCF conversion of 20.51%, with a WACC of 25% and a perpetual growth rate of 2.5%, we get an intrinsic DCF value of $45.73 for PayPal:

And running a similar exercise for Fiserv, with revenue growth of 5.37%, FCF conversion of 21.6%, a WACC of 11.5%, and g of 2.5%, we get an intrinsic value of $55.72:

Of course, one should model other growth and FCF-conversion assumptions for gloomier future scenarios; this is just to illustrate how the market behaves. The moment it smells trouble, or growth expectations shift, the punishment is merciless.

Adyen is doing things right, and better than its competitors, and even though it’s already come down a long way from the once-absurd multiples it commanded, any misstep on its own part, or any shift in the payments ecosystem that, even if unrelated to Adyen, still affects it, could push its valuation even lower.

In my humble opinion, the payments sector has names that are already beaten down, and in moments of excessive punishment, could set up a trade with a defined time horizon. But it doesn’t strike me as a sector to buy and hold forever. Right now I’m more inclined to hunt for bounces in P/E-8 names like Fiserv or PayPal than to hold Adyen for the long run.

Conclusion

When I started studying Adyen, I was looking to confirm it was an exceptional company. And I ended up convinced that it is. What I didn’t expect was for the analysis to lead me to question the sector itself. The more I understood Adyen, the more I understood that its future success won’t depend solely on out-executing its competitors, but also on how an industry that’s still redefining itself evolves. That was the conclusion that changed my mind.

With this post I’m not trying to say Adyen won’t have a good future, because honestly, it most likely will.

What I’m saying is that I can’t estimate, with enough confidence, the probability that this good future actually plays out. And that distinction matters a great deal.

All investing is, at bottom, probabilistic, and therefore a bet. The difference is that there are businesses where I feel I can estimate those probabilities with real confidence, and others where I can’t. I don’t just need to find excellent companies; I need to find ones whose future I can picture with a reasonable degree of confidence.

Investing in something with a 50-60% probability estimate feels more like a bet at the casino. But if your conviction runs higher, if you feel part of the company because you like what it does and feel comfortable being on that ship, if you’re actually hoping the price drops so you can add to your position, then you can invest with a ten- or fifteen-year horizon and sleep just fine. That’s what real investing looks like.

In consumer staples, certain enterprise software companies, infrastructure, or even some industrial businesses, I feel I can do that, that I can trust it. In payments, right now, I can’t. Because the waters of the payments world are too choppy, even for good fishermen.

Ten years from now, Adyen might be a much bigger company than it is today. New competitors, new technological standards, or new business models might also emerge and completely reshuffle the sector’s balance.

Maybe in five years I’ll buy Adyen again. Or maybe I won’t. What matters isn’t getting one specific company right. What matters is only investing when I feel I’m sailing in waters I truly understand.

As always, none of this is investment advice. I could also be completely wrong, and honestly, that’s the most likely outcome.

If you enjoyed the article, subscribe to get more of these straight to your inbox. Any comments or corrections are always welcome.

A big hug!