Microsoft y el CapEx: el Dilema de los Hiperescaladores

Crecer sin morir de éxito

Este artículo está disponible en español e inglés.

English version below ↓

En el anterior post de Poetic Street ya repasé algunos argumentos de la narrativa actual contra Microsoft:

CapEx desbocado por la inversión en centros de datos para la IA

Dependencia de OpenAI

SaaSmageddon

Y ya di mi opinión contra esta narrativa negativa, al menos en lo que se refiere a la dependencia de OpenAI y el SaaSmageddon. Si te interesó aquel artículo, no dudes en suscribirte para recibir más contenido similar.

En este post voy a ser más conciso y directo, e intentaré dar mi punto de vista sobre el problema del CapEx, que afecta no solo a Microsoft, sino a todos los hiperescaladores.

Valor Intrínseco de Microsoft

Antes de empezar, que quede claro, como siempre, que nada de esto es consejo de inversión, que puedo haber metido la pata hasta el fondo con los cálculos que voy a poner a continuación y, en resumen, que te imagines que soy un loco que pasa por la calle gritando cosas irracionales sobre bolsa y economía; que desconfíes de todo lo que leas y que hagas tu propio análisis o, al menos, contrastes el mío y me pongas la cara colorada en los comentarios si es necesario.

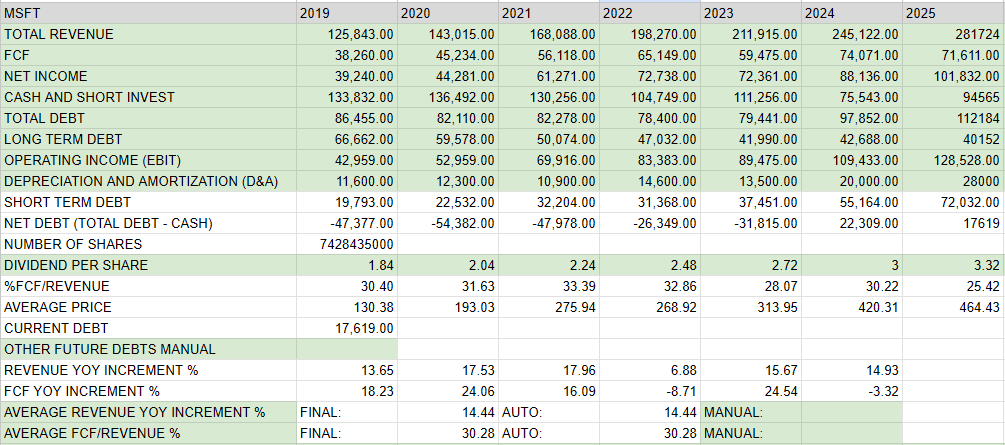

Dicho esto, vamos directos al ladrillazo y vamos a tomar algunos datos financieros anuales de Microsoft desde 2019 hasta 2025:

Como vemos en la captura, mi hoja de Google Sheets calcula el crecimiento medio anual del Revenue y el margen medio de conversión de Revenue a Free Cash Flow (FCF) en base a los datos históricos desde 2019 hasta 2025:

Crecimiento medio anual del Revenue: 14,44%

Margen medio de conversión Revenue a FCF: 30,28%

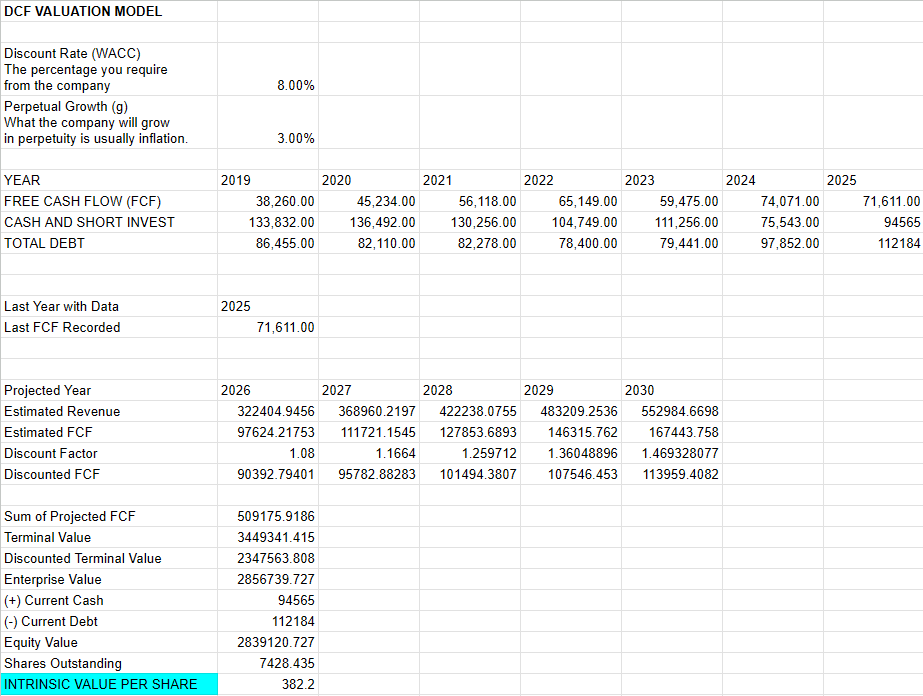

Si realizamos un descuento de flujos de caja con estos parámetros, un WACC del 8% y una tasa de crecimiento perpetuo del 3%, obtenemos un valor intrínseco de 382 dólares:

Está cerca del precio actual de la acción de Microsoft en el momento de escribir este post.

¿Y qué pasa con las toneladas de CapEx?

La estimación anterior suena muy bonita si Microsoft siguiera siendo una empresa Asset-Light que gasta poco y gana mucho.

Pero mantenerse en la carrera por la IA, con toda esa inversión en centros de datos y todas esas tarjetas gráficas friéndose cada vez que alguien le pregunta el horóscopo a ChatGPT por la mañana, cambia completamente el escenario.

Microsoft ya ha anunciado de forma oficial que estiman un gasto en CapEx de 190000 millones de dólares en 2026.

Aquí se abren varios escenarios futuros.

A) Escenario “Guay”: CapEx se estabiliza, ingresos se disparan

Satya Nadella defiende que el ritmo actual de CapEx se debe a que están construyendo los cimientos del nuevo stack tecnológico y que, a partir de 2027, a medida que la oferta de chips y componentes se estabilice, la presión sobre el CapEx cederá.

Además, las inversiones actuales en centros de datos no tardarán en generar ingresos. El consenso de analistas espera que para 2027 el CapEx empiece a estabilizarse en torno a los 130000 millones de dólares anuales, mientras que el flujo de caja operativo explotará al alza a medida que Azure (que crece al 40%) y las licencias de Copilot maduren y escalen en márgenes.

En este escenario, el FCF rebotaría con fuerza en 2027 y 2028.

B) Escenario “La Hemos Cagado”: CapEx incontrolable

Un edificio o una red eléctrica se deprecian en 20 o 30 años, pero los servidores de IA y los clusters de GPUs se quedan obsoletos en apenas 3 a 6 años debido al avance de los nuevos modelos.

Si en 2027 o 2028 Microsoft se ve obligada a sustituir de golpe los chips actuales por las siguientes generaciones para no perder cuota frente a Google o AWS, el CapEx no bajará.

Si el CapEx se mantiene estructuralmente por encima de los 150000 millones anuales y la demanda de servicios de IA no escala al mismo ritmo, los márgenes operativos (que ya estiman que bajarán al 44% el próximo trimestre) y el retorno sobre el capital invertido (ROIC) se resentirán de forma permanente.

Y aquí está la clave: no todo CapEx destruye valor. Si estas inversiones generan suficiente demanda futura y se monetizan adecuadamente, pueden resultar extraordinariamente rentables. El problema aparece cuando la inversión crece más rápido que la capacidad de generar retornos sobre ella.

C) Escenario “La Hemos Cagado Mucho”

En este escenario aprovecharíamos la capacidad de computación de los cerebros de un montón de humanos conectados a una matriz inmensa de procesamiento, reduciendo el gasto en CapEx enormemente... ¡Perdón! ¡Ya paro! Seamos serios, que nos jugamos la pasta.

Valor Intrínseco para Posibles Escenarios Futuros

Seguramente hay maneras mucho más avanzadas de estimar el valor intrínseco de Microsoft, incluyendo cifras exactas de estimaciones de CapEx futuro y utilizando métodos mucho más complejos.

Pero entender cómo está cambiando la empresa y poder realizar descuentos de flujo de caja con distintos parámetros para diferentes escenarios futuros probablemente ya nos da una ventaja sobre una buena parte de los inversores del mercado.

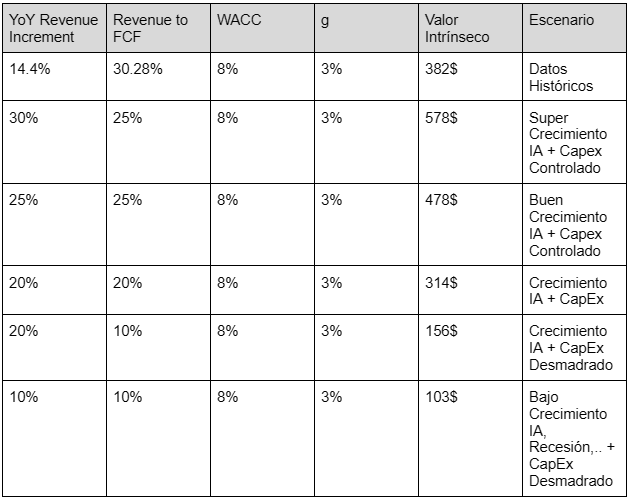

He utilizado mi hoja de cálculo jugando con diferentes valores de “Crecimiento medio anual del Revenue” y “Margen medio de conversión Revenue a FCF”.

Básicamente, jugando con el crecimiento medio anual del Revenue podemos estimar si la empresa incrementará o no sus ganancias gracias a la IA. Y con el margen medio de conversión Revenue a FCF podemos estimar si el CapEx se va de madre o no.

Además, conviene distinguir entre dos tipos de CapEx. Por un lado está el CapEx defensivo, destinado a mantener la competitividad frente a Google, Amazon o futuros competidores. Por otro lado está el CapEx ofensivo, cuyo objetivo es capturar una parte significativa del crecimiento futuro de la IA.

El primero puede verse como un coste necesario para no quedarse atrás. El segundo puede convertirse en una enorme fuente de creación de valor si la demanda termina justificando las inversiones actuales.

En la siguiente tabla se muestra el valor intrínseco para distintos escenarios:

La Bola de Cristal y Conclusión

Podemos leer cientos de artículos sobre IA, comparativas, pronósticos, expertos, etc. Pero la realidad es que hay momentos en los que la incertidumbre es inevitable.

Lo ideal sería encontrar buenas empresas, baratas y sin incertidumbre. Pero eso no suele pasar.

Si ahora encontramos Microsoft a los 385$ en los que cotiza en el momento de escribir este post, se debe precisamente a esta incertidumbre, a no saber qué parámetros utilizar para nuestros modelos y nuestros cálculos.

Mi humilde opinión, como inversor mediocre y como informático un poco menos mediocre, es que la IA es lo más “mágico” que se ha hecho, al menos en el campo de la informática, hasta el momento.

Internet fue brutal, pero no es tan difícil comprender su funcionamiento: no parece tan “por arte de magia”. La Blockchain es una genialidad, pero es relativamente fácil de entender. Los algoritmos para recrear mundos 3D en videojuegos, los virus informáticos y las herramientas para combatirlos...

Hay cientos de grandes invenciones en el mundo de la informática, pero jamás pensé que vería algo como la IA actual.

Creo que la carrera por la IA depende principalmente de dos cosas: capacidad de procesamiento y datos para entrenarla (y seguramente también regulación por parte de los gobiernos).

En mi opinión, va a ser muy difícil para nuevos jugadores competir en el campo de los centros de datos, y eso ofrece una gran barrera de entrada.

Pero además, pocas empresas tienen la cantidad de datos acumulados durante décadas como la tienen Google, Microsoft o Meta; y, sobre todo, la capacidad de ampliar esa cantidad de datos día tras día para entrenar la IA casi en tiempo real.

Y por otra parte, no sé vosotros, pero yo me declaro IA-dependiente absoluto, como en el pasado lo era de Google Search.

Y creo que llegará un momento en el que la IA sea tan necesaria para la humanidad como lo son el agua o la electricidad. Hasta el punto de que las empresas que se hagan un hueco en el sector llegarán a convertirse en una especie de utilities de los datos, y sus ingresos serán ultra predecibles y seguros.

Con todo esto sobre la mesa, en Poetic Street Capital tenemos una posición en Microsoft (exactamente el 5% de la cartera) a un precio medio de compra de 400$.

Y seguiremos ampliando si el precio sigue cayendo.

Porque creemos firmemente que el uso de la IA tendrá un crecimiento exponencial y que Microsoft será capaz, de una manera u otra, de generar retornos atractivos sobre las enormes inversiones que está realizando hoy.

Ya sea mediante mejoras en hardware, eficiencia energética, nuevos modelos de negocio o economías de escala, creemos que una parte significativa del CapEx actual terminará convirtiéndose en capacidad productiva altamente rentable.

Como siempre, nada de esto es consejo de inversión. Puedo estar equivocado de principio a fin, desde los cálculos realizados para obtener el valor intrínseco hasta todo el resto de la tesis.

Debéis hacer vuestro propio análisis y tomar vuestra propia decisión.

Si os ha gustado el artículo y os ha aportado valor, suscribíos para que os lleguen futuros artículos directamente a vuestro correo electrónico.

Y, por supuesto, cualquier comentario o corrección es bienvenido.

Se aceptan trolls y haters de todos los colores.

¡Saludos y un fuerte abrazo!

English Version

Microsoft and CapEx: The Hyperscaler Dilemma

Growing Without Dying of Success

In the previous Poetic Street post, I already went through some of the arguments behind the current bearish narrative surrounding Microsoft:

Massive CapEx driven by AI data center investments

Dependence on OpenAI

SaaSmageddon

And I already shared my opinion on that negative narrative, at least regarding OpenAI dependency and the SaaSmageddon thesis.

In this post, I’ll be more concise and direct, and I’ll try to give my perspective on the CapEx issue, which affects not only Microsoft but all the hyperscalers.

Microsoft’s Intrinsic Value

Before we begin, let me make it clear—as always—that none of this is investment advice, that I may have completely messed up the calculations you’ll see below, and that, in short, you should imagine I’m a random lunatic shouting irrational things about stocks and economics in the middle of the street.

Take everything with a healthy dose of skepticism, do your own research, and feel free to make me look like an idiot in the comments if necessary.

With that out of the way, let’s jump straight into the financial nerd stuff and look at Microsoft’s annual financial data from 2019 through 2025:

As shown in the screenshot, my Google Sheets model calculates the average annual Revenue growth rate and the average Revenue-to-Free-Cash-Flow (FCF) conversion margin based on historical data from 2019 to 2025:

Average annual Revenue growth: 14.44%

Average Revenue-to-FCF conversion margin: 30.28%

If we run a discounted cash flow model using those parameters, an 8% WACC, and a 3% perpetual growth rate, we obtain an intrinsic value of $382 per share:

That’s fairly close to Microsoft’s current share price at the time of writing.

But What About the Mountains of CapEx?

The previous valuation sounds great if Microsoft remains an asset-light business that spends little and earns a lot.

But staying competitive in the AI race—with all those data centers and all those GPUs melting every morning because someone asks ChatGPT for their horoscope—changes the picture entirely.

Microsoft has already officially announced an estimated CapEx spend of $190 billion in 2026.

At this point, several future scenarios become possible.

A) The “Everything’s Fine” Scenario: CapEx Stabilizes, Revenue Explodes

Satya Nadella argues that the current pace of CapEx spending is driven by the need to build the foundations of the new technology stack and that, starting in 2027, as chip and component supply stabilizes, pressure on CapEx will begin to ease.

In addition, today’s investments in data centers should begin generating revenue relatively quickly. Analyst consensus expects CapEx to stabilize around $130 billion annually by 2027, while operating cash flow accelerates significantly as Azure (currently growing around 40%) and Copilot subscriptions mature and scale profitably.

Under this scenario, FCF would rebound strongly in 2027 and 2028.

B) The “We Screwed Up” Scenario: Uncontrolled CapEx

A building or an electrical grid may depreciate over 20 or 30 years, but AI servers and GPU clusters can become obsolete in as little as 3 to 6 years due to the rapid pace of technological advancement.

If Microsoft is forced in 2027 or 2028 to replace large portions of its current infrastructure with next-generation hardware just to remain competitive against Google or AWS, CapEx may never come down.

If CapEx remains structurally above $150 billion annually and demand for AI services fails to scale at the same pace, operating margins (which management already expects to decline to around 44% next quarter) and return on invested capital (ROIC) could suffer permanently.

And here’s the key point: not all CapEx destroys value. If these investments generate enough future demand and can be monetized effectively, they may turn out to be extraordinarily profitable. The problem arises when investment grows faster than the company’s ability to generate returns on that investment.

C) The “We Really Screwed Up” Scenario

In this scenario, we would leverage the computing power of millions of human brains connected to a giant processing matrix, dramatically reducing CapEx requirements...

Sorry. I’ll stop.

Let’s get serious. We’re talking about real money here.

Intrinsic Value Under Different Future Scenarios

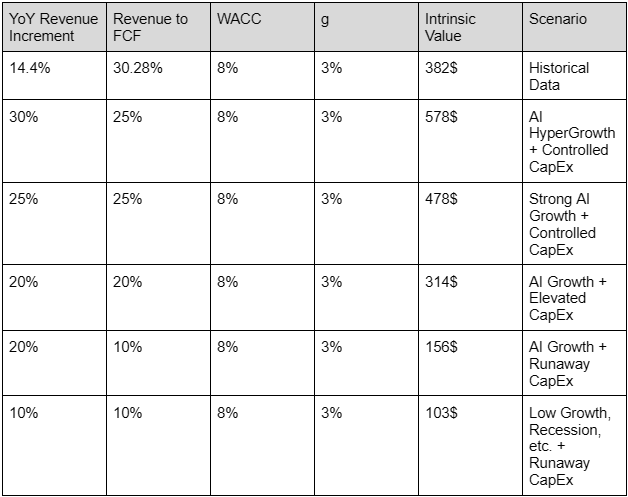

There are undoubtedly far more sophisticated ways to estimate Microsoft’s intrinsic value, incorporating detailed future CapEx forecasts and more advanced valuation techniques.

But simply understanding how the business is evolving and modeling different future scenarios through discounted cash flow analysis probably already gives us an edge over a large portion of the market.

I’ve used my spreadsheet to test different assumptions for “Average Annual Revenue Growth” and “Revenue-to-FCF Conversion Margin.”

By adjusting Revenue growth, we can estimate whether AI will significantly increase Microsoft’s earnings power. By adjusting the Revenue-to-FCF conversion margin, we can estimate whether CapEx remains manageable or spirals out of control.

It’s also worth distinguishing between two different types of CapEx.

On one hand, there is defensive CapEx, aimed at maintaining competitiveness against Google, Amazon, and future challengers.

On the other hand, there is offensive CapEx, aimed at capturing a significant share of future AI growth.

The former may simply be the cost of staying in the game. The latter could become a tremendous source of value creation if demand ultimately justifies today’s investments.

The following table shows intrinsic value estimates under different scenarios:

Crystal Ball Time: Conclusion

We can read hundreds of articles about AI, comparisons, forecasts, expert opinions, and endless debates.

But the reality is that uncertainty is sometimes unavoidable.

Ideally, we’d find great businesses trading at cheap prices with no uncertainty attached.

That rarely happens.

If Microsoft is currently trading around $385 per share, it’s precisely because of this uncertainty. Investors simply don’t know which assumptions to use in their models.

My humble opinion, as a mediocre investor and a somewhat less mediocre software engineer, is that AI is the most “magical” thing humanity has built so far in the field of computing.

The Internet was revolutionary, but its underlying mechanics are relatively easy to understand. Blockchain is brilliant, but it’s also fairly straightforward conceptually. 3D rendering algorithms, malware, cybersecurity tools...

There have been countless incredible innovations in computing.

But I never thought I’d witness something quite like modern AI.

I believe the AI race depends primarily on two things: computing power and training data (plus, probably, government regulation).

In my opinion, it will be extremely difficult for new entrants to compete in the data center business, and that creates a significant barrier to entry.

Furthermore, very few companies possess the massive datasets accumulated over decades that Google, Microsoft, and Meta have built—and, more importantly, the ability to keep expanding those datasets every single day to train AI systems in near real time.

And on a personal level, I don’t know about you, but I’ve become completely AI-dependent, much like I once depended on Google Search.

I believe there will come a point when AI becomes as essential to humanity as electricity or running water.

The companies that successfully establish themselves in this space may eventually become a kind of data utility, with highly predictable and resilient revenue streams.

With all of that in mind, Poetic Street Capital currently holds a position in Microsoft (exactly 5% of the portfolio) at an average purchase price of $400 per share.

And we’ll continue adding if the stock keeps falling.

Because we firmly believe that AI adoption will grow exponentially and that Microsoft will ultimately generate attractive returns on the enormous investments it is making today.

Whether through hardware improvements, energy efficiency gains, new business models, or economies of scale, we believe a meaningful portion of today’s CapEx will eventually become highly productive and profitable capacity.

As always, none of this is investment advice.

I could be completely wrong—from the intrinsic value calculations all the way to the broader investment thesis.

Do your own research and make your own decisions.

If you enjoyed this article and found it useful, consider subscribing so future posts land directly in your inbox.

And of course, comments, corrections, trolls, and haters of all kinds are always welcome.

Cheers, and thanks for reading!