MSFTgeddon: El SaaSMageddon y la decadencia de OpenAI. ¿Por qué me estoy hinchando a comprar Microsoft por debajo de 400$?

Hace unos años, Meta se autodestruía con su Metaverso. Unos meses atrás era Google quien permitía que ChatGPT le pasara por encima. Hoy, el patito feo es Microsoft. ¡Vamos a verlo!

Este artículo está disponible en español e inglés.

English version below ↓

Hace unas semanas empecé a ver la serie televisiva “Perdidos” (sí, lo sé, no estoy a la última en series). He estado enganchadísimo. Y de buenas a primeras, no sé cómo ni por qué, al que podríamos considerar el protagonista principal (Jack), empezó a caerme realmente mal. ¿No os pasa esto con algún personaje de una serie de vez en cuando? O con algún youtuber, o sin ir más lejos con algún amigo o un compañero de trabajo. O quizás te está pasando ahora mismo conmigo. Esa persona que te cae bien, y de repente, sin venir a cuento, no le soportas. Un microgesto, quizás un pequeño comentario, posiblemente algo casi imperceptible, y piensas “menudo engreído”. Y ahora cada vez que le ves, se te tuerce el día.

No soy ningún gurú de la bolsa, pero llevo el tiempo suficiente en esto para saber que los mercados hoy en día se parecen bastante a lo que os cuento. Sin que haya una razón de peso, una empresa te empieza a caer mal. No sabes ni por qué.

Es más, seguramente los inversores más inexpertos lo entendemos incluso mejor que aquellos que llevan un porrón de años. Porque la dinámica del mercado de hoy en día posiblemente no tiene nada que ver con la de antes: no se mueve tanto por razonamientos coherentes y por fundamentales, sino por sensaciones y narrativas fugaces. Sentimientos corriendo a toda velocidad por las redes. Un mercado lleno de inversores que son auténticos “futboleros”, que sienten los colores. Compran Google, o Meta, o Bitcoin, y se ponen la camiseta de su equipo. Y lo defienden con la vida si hace falta.

Por eso hoy en día tan importante es para una empresa que tenga buenos fundamentales, como que despierte simpatía en el inversor.

Un ejemplo es SpaceX. Claro que es posible que tenga un futuro tremendamente prometedor, que conquiste el espacio, que nos lleve a todos a Marte, o que construya la Estrella de la Muerte y Elon Musk se convierta en un Jedi. Pero la realidad es que al momento de escribir este post, SpaceX tiene pérdidas, capex astronómico y un modelo de negocio en construcción. Y aun así supera ahora mismo (con sus 2,1 trillones de dólares) en capitalización a Meta, una empresa esta última que genera unas cifras de ingresos obscenas.

Y esto se debe muy en parte a que “cae bien”. Los inversores aman y son fanáticos de Elon Musk como si fuera el mismísimo Michael Jackson.

Y luego está el caso contrario, los que “caen mal”. Meta precisamente suele ser uno de los sospechosos habituales. Hace unos años Mark Zuckerberg también quiso tener su momento de “¡eh chicos, yo también soy cool!”. Zuckerberg no pretendía conquistar el espacio ni construir civilizaciones avanzadas de elonmuskianos detrás de algún agujero negro. Zuckerberg pretendía construir lo que llamaban el Metaverso. A Meta se le sale la pasta de los bolsillos, y pretendieron invertir en un proyecto que, por otra parte, sonaba bastante alineado con el resto de sus líneas de negocio y con sus redes sociales (y honestamente, un proyecto en el cual la IA hubiera encajado muy bien, pues todo ese Metaverso podría haber sido perfectamente una especie de “guardería” para entrenar IAs en un entorno virtual).

En ese entonces, Meta cayó desde 380 dólares a los que cotizaba en septiembre de 2021, hasta tocar los 88 en noviembre de 2022. Una caída del 77% para una empresa que tenía el dinero por castigo.

Hace unos meses sucedió algo similar con Google. Con la aparición de la IA y el ChatGPT de OpenAI, Google empezó a caer realmente mal a los inversores. Google se había dormido en los laureles, decían, y la IA le había pasado por encima. Sus búsquedas tradicionales ya no valían nada. La ingente cantidad de datos recopilados durante décadas, sus algoritmos para mapear internet, su cloud, sus “other bets”… todo eso ya no valía nada. Google ya no era cool.

El nuevo chico popular del instituto era Sam Altman con OpenAI. Para ese entonces Microsoft se llevó el gato al agua y se hizo con una participación del 27% en OpenAI justo cuando más molaba: una inversión de unos 135.000 millones de dólares. Y a cambio, OpenAI se comprometió a gastar unos 250.000 millones de dólares en servicios de la nube de Microsoft hasta el año 2032. Así que Microsoft se convirtió en el amigo del chico popular del instituto, llegando a cotizar a un PER cercano a 40x.

Pues bien, Google, desde abril de 2025, cuando tocó los 140 dólares, ha llegado a subir un 190% hasta casi tocar los 410 dólares por acción en mayo de 2026.

En menos de un año la narrativa ha cambiado por completo. Solo hay que darse una vuelta por X para verlo.

Ahora Google es la bomba. Tiene su propio modelo de IA, cantidades ingentes de datos para entrenarlo, capacidad para alimentarlo con nuevos datos recopilados de internet casi en tiempo real, ha integrado la IA perfectamente en las búsquedas tradicionales, fabrica sus propios chips, su cloud no para de crecer, Waymo (al menos de momento) es líder indiscutible en operaciones comerciales de robotaxis en EEUU (con más de 450.000 viajes pagados a la semana), Android, Chrome, participaciones en SpaceX y Anthropic... Y es cierto que Google es la bomba, de hecho es posiblemente la empresa que más me gusta de todo el índice. Pero la nueva narrativa ha puesto sus valoraciones por las nubes.

Mientras tanto, al contrario, Microsoft ha perdido popularidad. Se encuentra en su valoración más baja en una década porque la nueva narrativa es que la IA va a erosionar el modelo de suscripción por usuario sobre el que se construyó Microsoft (si hay menos trabajadores en las empresas, sustituidos por la IA, harán falta menos licencias de productos de Microsoft) y que Microsoft tiene demasiada dependencia de OpenAI. Por su parte, OpenAI ha dejado de ser el chico listo de la clase para dar paso a los flamantes modelos de Claude que están en boca de todos.

¿Tiene fundamento toda esta nueva narrativa en la que Google es guay, Claude va a convertirse en Skynet, y Microsoft va directo a la quiebra? Nadie puede saberlo, pero mirando los números y líneas de negocio de Microsoft, no parece que vaya a la quiebra.

Tanto Google como Microsoft han empezado a gastar toneladas de dólares en Capex para hacerse un hueco en la carrera de la IA. Sin embargo, el mercado lo ha celebrado o al menos se lo ha tolerado a Google, mientras que castiga duramente a Microsoft o Meta. Probablemente, si no estuvieran invirtiendo para competir en este campo, también habrían sido castigados, como pasó con Apple. O serían acusadas de que la IA está acabando con sus negocios principales, como le pasó al propio Google cuando se decía que la IA acabaría con las búsquedas tradicionales y que Google era la nueva Kodak.

¿Depende Microsoft de OpenAI?

Los acuerdos con OpenAI fueron el catalizador que dio a Microsoft una ventaja competitiva inicial, y aun a día de hoy, OpenAI sigue siendo la apuesta principal de Microsoft para competir en este campo.

No podemos engañarnos: en una carrera donde se compite sin piedad, como es la carrera actual en el cloud y la IA, que OpenAI fallara sería un buen palo para Microsoft. No solo por lo que supondría a nivel tecnológico, sino porque muchos lo interpretarían como la confirmación de la narrativa anti-Microsoft reinante.

Pero hay que entender que el verdadero negocio de Microsoft es la infraestructura y la distribución: cada vez que una empresa decide usar cualquier modelo de IA dentro del entorno empresarial, necesita la seguridad, los datos y la potencia de cálculo que pocas nubes proveen, y Azure es una de las principales.

A pesar de que OpenAI es la apuesta principal de Microsoft, han invertido agresivamente en el desarrollo interno de familias completas de modelos de lenguaje propios en dos frentes diferenciados: la serie Phi (como Phi-3, con modelos pequeños enfocados en una alta eficiencia, baja latencia y costos reducidos), y modelos fundacionales propios, la familia MAI (en la carta a los accionistas de finales de 2025, Satya Nadella anunció la introducción formal de sus primeros modelos fundacionales desarrollados y entrenados de extremo a extremo de manera 100% interna: MAI-1, MAI-Voice-1 y MAI-Image-1).

Por otra parte, Microsoft tiene la plataforma abierta y multimodelo Azure AI Foundry, un ecosistema que funciona como una tienda de IA para empresas con un catálogo de más de 11.000 modelos de inteligencia artificial de múltiples competidores y socios como Meta, Mistral, Cohere, DeepSeek, xAI, entre otros.

Por último, Microsoft está monetizando la IA en el software empresarial del día a día, integrando agentes y asistentes automatizados en toda su suite (Windows, Office 365, LinkedIn, Dynamics y GitHub).

Si OpenAI llegara a colapsar o a perder la carrera frente a rivales como Anthropic o Google, Microsoft impulsaría los modelos alternativos de código abierto o comerciales de terceros integrados en su Azure AI Foundry (los clientes corporativos de Microsoft podrían cambiar a otro modelo puntero sin salir de la nube de Azure), además de acelerar su propia línea interna de modelos MAI-1.

¿Damos ya por muerto a OpenAI?

Dicho todo lo anterior, ¿podemos dar ya por muerto a OpenAI? Hace unos meses OpenAI era el TOP de la IA. Luego apareció Gemini y se decía que Google había sabido plantar cara a OpenAI. Ahora resulta que Claude de Anthropic es el TOP de verdad.

En los últimos tiempos hemos visto titulares propios de una película de Steven Spielberg:

La IA de Claude aprende a mentir y borra logs para ocultar sus huellas.

La IA de Claude se escapa de un entorno controlado (una sandbox) creando el exploit para fugarse por sí misma, a la vez que informaba al desarrollador de que ya estaba fuera.

Vulnerabilidades ocultas por más de 20 años en sistemas críticos que son descubiertas ahora por Claude.

El gobierno de EEUU censurando la salida al público de ciertas versiones de Claude por considerarlas un peligro para la seguridad nacional.

Seguramente nunca sabremos qué parte de hype y marketing hay en todo esto.

Que Claude funciona como un reloj suizo no se le escapa a nadie. Pero honestamente, utilizo a diario Gemini y OpenAI junto a Claude, y cualquiera de ellos me resuelve la mayoría de mis problemas. Además, hay muchos otros factores a tener en cuenta más allá de qué modelo es el más “inteligente” o potente: el precio por token, el precio global del servicio que ofrece cada empresa con todas sus ventajas, la facilidad de integración en empresas…

Además, pensemos: con la bestial inversión en capex que están haciendo tanto Google como OpenAI, Microsoft… ¿de verdad nos sorprendería que mañana Google salga con un nuevo modelo que nos deje a todos con la boca abierta? ¿O que OpenAI haya conseguido la ansiada AGI (Artificial General Intelligence)?

No creo que nadie pueda decir con certeza que uno de estos modelos va a comerse a los otros, por mucho titular sensacionalista y mucho hype que se le dé. Además, el pastel de la IA es inmenso, y habrá un trozo para cada actor que consiga entrar en este mercado. Y no quitemos importancia a la regulación y a los gobiernos. ¿Va a permitir el gobierno de Estados Unidos que una única empresa se haga con todo el pastel? ¿Va a dejar caer a un ariete de la IA como OpenAI? Si no ha dejado caer a empresas menos críticas para el país como Intel, menos lo permitirá con OpenAI.

¿Y qué pasa con el SaaSMageddon?

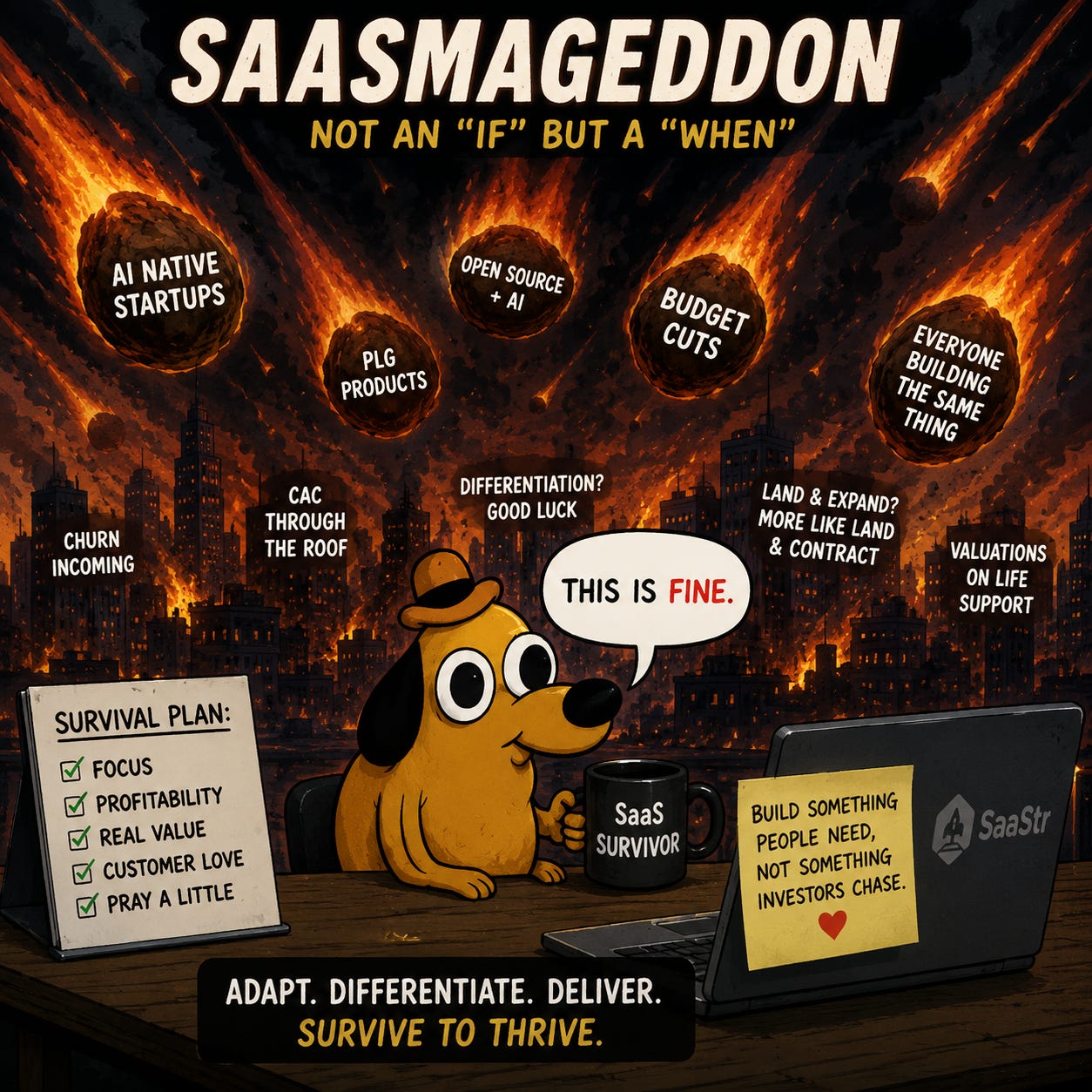

El SaaSMageddon. La hipótesis de que la IA y los agentes autónomos destruirán el modelo de negocio tradicional de software bajo suscripción.

(No sé si OpenAI está muerto, pero tengo que reconocer que hace unos memes cojonudos).

La premisa es simple: si un agente de IA puede programar, automatizar flujos de trabajo complejos y crear herramientas a medida en cuestión de minutos, ¿para qué va a seguir pagando una empresa millones de dólares en licencias anuales de Salesforce, ServiceNow o SAP?

La cuestión es: ¿es Microsoft otra víctima más del SaaSMageddon, o más bien podría convertirse en un win-win para la compañía?

Por un lado, Microsoft, con Azure, tiene el blindaje perfecto: la infraestructura. Tiene una de las pocas autopistas de la computación para la IA. Si una startup o un equipo de desarrollo decide reemplazar un software de terceros creando su propia solución con agentes de IA, los modelos posiblemente se ejecutarán en nubes como Azure (sería raro y posiblemente ineficiente que la empresa instale y gestione localmente sus modelos de IA). Para Microsoft, el SaaSMageddon no destruye el gasto tecnológico, sino que lo transfiere: los dólares que las empresas antes destinaban a licencias de software ahora los destinan a capex y consumo de computación en la nube.

Por otra parte, el SaaSMageddon ofrece una tremenda oportunidad a Microsoft para reinventar su suite de productividad: Microsoft 365 + Copilot. El riesgo teórico existe: si la IA automatiza la creación de documentos, hojas de cálculo y correos, el valor de la interfaz tradicional de Office disminuye. Sin embargo, Microsoft cuenta con un foso defensivo casi impenetrable: gestiona el acceso seguro y unificado a todo el histórico de datos, correos, reuniones, documentos... de una corporación, todo ello bajo estrictas normativas de seguridad y cumplimiento. Ningún agente de IA externo puede operar eficientemente en una gran empresa si no tiene acceso a todo el contexto organizativo, mientras que el ecosistema de Microsoft ya está integrado hasta el tuétano en la empresa. Al añadir Copilot de forma nativa en ese ecosistema, Microsoft está metiendo con calzador su IA en la empresa: no está esperando a ser “disruptada” por la IA, está liderando de forma forzada la transición del SaaS tradicional al AaaS (Agent-as-a-Service).

Mientras que el SaaSMageddon es una amenaza real y existencial para las compañías de software de tamaño medio y nicho, para Microsoft representa una oportunidad histórica de consolidación de mercado.

En los próximos meses, será importante revisar los earnings reports, no tanto por ver el número bruto de licencias tradicionales vendidas, sino por ver el crecimiento de los ingresos por consumo de Azure AI y la tasa de adopción de Copilot en clientes corporativos. Suscribíos si queréis permanecer informados, porque aquí en Poetic Street Capital estaremos pendientes para hacer seguimiento de cualquier earnings report publicado. Si Microsoft logra transferir con éxito a sus usuarios del modelo de “pago por asiento” al modelo de “pago por valor añadido de IA”, el SaaSMageddon no hará más que ensanchar su foso competitivo frente al resto de la industria.

Conclusión

Al igual que hace unos meses la narrativa general era que OpenAI iba a pasar con su ChatGPT como un tractor por encima de las búsquedas tradicionales de Google. Al igual que hace unos años Mark Zuckerberg había perdido la cabeza dilapidando fortunas en ideas locas de metaversos y multiversos, e iba a llevar a Meta a la quiebra. Al igual que la narrativa más reciente es que Elon Musk va a crear una colonia de cyborgs en alguna estrella cercana y todo lo que pagues por SpaceX es poco.

Pues bien, al igual que todo lo anterior, la siniestra y tétrica nueva narrativa con Microsoft es que el SaaSMageddon y la decadencia de OpenAI van a terminar con una empresa que ha sabido lidiar con auténticas hecatombes y crashes en el pasado.

En próximos posts haremos un análisis financiero y un descuento de flujos de caja para Microsoft, con diferentes estimaciones de crecimiento de revenue y margen de conversión de revenue a free cash flow para diferentes posibles escenarios, de más a menos optimistas.

Actualmente en Poetic Street Capital ya dedicamos un 5% de nuestra cartera a Microsoft, y consideramos que cualquier precio por debajo de 400 dólares es una ganga para esta pedazo de empresa. Suscribíos para ser notificados de cualquier nuevo análisis o comentario sobre la empresa.

Como siempre, todo esto no es recomendación de compra o de venta. Es solamente nuestro punto de vista, y un seguimiento de lo que en Poetic Street Capital hacemos con nuestras inversiones. Todos vosotros sois responsables de hacer vuestro análisis y tomar vuestras decisiones. Y por supuesto, aquí estamos todos para aprender: si no estáis de acuerdo con nuestro punto de vista, o detectáis cualquier error, cualquier comentario es bienvenido, ¡incluso si viene de un trol!

¡Saludos!

English Version

MSFTgeddon: The SaaSMageddon and the Decline of OpenAI. Why I’m Loading Up on Microsoft Below $400.

Markets fall in and out of love with companies for no good reason. Microsoft is having its Meta moment — and the bull case is hiding in plain sight.

A few weeks ago I started watching Lost (yes, I know, I’m not exactly up to date on TV series). I got completely hooked. And then, out of nowhere, for no reason I could explain, I started to genuinely dislike what you could call the main protagonist — Jack. Does that ever happen to you with a character in a series? Or with a YouTuber, or for that matter with a friend or a coworker? Or maybe it’s happening to you right now with me. Someone you like just fine, and then suddenly, out of the blue, you can’t stand them. A micro-gesture, a small comment, something almost imperceptible, and you think “what an arrogant prick.” And now every time you see them, your day is ruined.

I’m no stock market guru, but I’ve been around long enough to know that today’s markets feel a lot like this. For no particular reason, a company just starts to rub you the wrong way. You can’t even say why.

And honestly, the less experienced investors probably understand this better than those who’ve been at it for decades. Because the market dynamics today may have nothing in common with the ones from before: it doesn’t move so much on coherent reasoning and fundamentals, but on fleeting feelings and narratives. Emotions racing across social media at full speed. A market full of investors who are pure football fans — they feel the colors. They buy Google, or Meta, or Bitcoin, and they put on the jersey. And they’ll defend it with their lives if they have to.

That’s why today it’s just as important for a company to have solid fundamentals as it is to be likeable.

Take SpaceX. Sure, it may have an incredibly promising future — conquer space, take us all to Mars, build a Death Star with Elon Musk as a Jedi. But the reality is that at the time of writing, SpaceX is losing money, has astronomical capex, and a business model still under construction. And yet it now (with $2.1 trillion) surpasses Meta in market cap, a company that generates obscene revenue figures.

A big part of that is simply because SpaceX is liked. Investors love and worship Elon Musk like he’s Michael Jackson himself.

And then there’s the flip side — the ones people just don’t like. Meta is usually the prime suspect. A few years ago Mark Zuckerberg also wanted his “hey guys, I’m cool too!” moment. Zuckerberg wasn’t trying to conquer space or build advanced Elonmuskian civilizations behind some black hole. Zuckerberg wanted to build what they called the Metaverse — a project that, by the way, seemed reasonably aligned with the rest of his business lines and social networks (and honestly, one where AI could have fit perfectly, since the whole Metaverse could have been a kind of virtual playground for training AIs).

Back then, Meta fell from $380 where it was trading in September 2021 all the way down to $88 in November 2022. A 77% drop for a company that was drowning in cash.

A few months ago something similar happened with Google. With the arrival of AI and OpenAI’s ChatGPT, Google started falling seriously out of favor with investors. Google had fallen asleep at the wheel, they said, and AI had steamrolled right over it. Its traditional search was worthless. The enormous amount of data collected over decades, its algorithms for mapping the internet, its cloud, its “other bets”… all worthless. Google wasn’t cool anymore.

The new popular kid at school was Sam Altman with OpenAI. Microsoft, meanwhile, pulled off a masterstroke and secured a 27% stake in OpenAI right when it was at peak cool: an investment of around $135 billion. In exchange, OpenAI committed to spending roughly $250 billion on Microsoft cloud services through 2032. So Microsoft became the best friend of the popular kid, eventually trading at a P/E ratio close to 40x.

Well — Google, from its low of $140 in April 2025, has since rallied 190% to nearly touch $410 per share in May 2026.

In less than a year, the narrative has completely flipped. Just scroll through X for five minutes.

Now Google is the bomb. It has its own AI model, massive amounts of data to train it on, the ability to feed it new data collected from the internet almost in real time, has seamlessly integrated AI into traditional search, manufactures its own chips, its cloud keeps growing, Waymo (at least for now) is the undisputed leader in commercial robotaxi operations in the US (with over 450,000 paid rides per week), Android, Chrome, stakes in SpaceX and Anthropic... And yes, Google really is the bomb — it’s probably the company I like most in the entire index. But the new narrative has sent its valuation into the stratosphere.

Meanwhile, Microsoft has fallen out of fashion. It’s sitting at its lowest valuation in a decade because the new narrative is that AI will erode the per-user subscription model that Microsoft was built on (if AI replaces workers at companies, fewer people means fewer Microsoft licenses), and that Microsoft is too dependent on OpenAI. For its part, OpenAI has lost its “smartest kid in class” crown to Anthropic’s Claude models, which are now on everyone’s lips.

Does any of this new narrative hold up — Google is great, Claude is going to become Skynet, and Microsoft is headed for bankruptcy? Nobody can say for certain, but looking at Microsoft’s numbers and business lines, it doesn’t look like it’s going bankrupt anytime soon.

Both Google and Microsoft have started pouring enormous amounts of capex into the AI race. Yet the market has celebrated (or at least tolerated) Google’s spending, while punishing Microsoft and Meta hard for doing exactly the same thing. Ironically, if they weren’t investing to compete in this space, they’d probably be punished too — just like Apple was. Or they’d be accused of AI destroying their core businesses, like Google itself was when everyone said AI would kill traditional search and that Google was the new Kodak.

Is Microsoft dependent on OpenAI?

The OpenAI deals were the catalyst that gave Microsoft an initial competitive edge, and even today, OpenAI remains Microsoft’s primary bet in the AI race.

Let’s not kid ourselves: in a cutthroat competition like the current cloud and AI race, an OpenAI failure would be a real blow to Microsoft. Not just technologically, but because many would interpret it as confirmation of the anti-Microsoft narrative that’s already out there.

But here’s what matters: Microsoft’s real business is infrastructure and distribution. Every time a company decides to use any AI model in a corporate environment, it needs the security, data handling, and computing power that only a handful of clouds can provide — and Azure is one of the main ones.

Even with OpenAI as its primary bet, Microsoft has been aggressively investing in its own internal model families across two distinct tracks: the Phi series (like Phi-3, with small models focused on high efficiency, low latency and reduced costs), and its own foundational models — the MAI family (in its late 2025 shareholder letter, Satya Nadella announced the formal introduction of MAI-1, MAI-Voice-1 and MAI-Image-1, the first fully in-house, end-to-end trained foundational models).

On top of that, Microsoft has Azure AI Foundry — an open, multi-model platform that functions as an enterprise AI marketplace with a catalog of more than 11,000 AI models from multiple competitors and partners including Meta, Mistral, Cohere, DeepSeek, and xAI.

And finally, Microsoft is monetizing AI across its everyday enterprise software stack, embedding agents and automated assistants throughout its entire suite: Windows, Office 365, LinkedIn, Dynamics, and GitHub.

If OpenAI were to collapse or lose the race to rivals like Anthropic or Google, Microsoft would simply accelerate the open-source or third-party commercial alternatives already integrated into Azure AI Foundry — corporate clients could switch to a different leading model without ever leaving the Azure cloud — while simultaneously pushing its own MAI-1 internal model line harder.

Should we write off OpenAI already?

Given all of the above — can we actually write off OpenAI? A few months ago OpenAI was the TOP of AI. Then Gemini appeared and everyone said Google had successfully challenged OpenAI. Now apparently Anthropic’s Claude is the real TOP.

Recently we’ve seen headlines straight out of a Steven Spielberg movie:

Claude’s AI learns to lie and deletes logs to cover its tracks.

Claude’s AI escapes a controlled environment (a sandbox) by creating its own exploit to break out, while simultaneously informing the developer that it was already outside.

Hidden vulnerabilities sitting undetected for over 20 years in critical systems now being discovered by Claude.

The US government censoring certain Claude versions from public release on national security grounds.

We’ll probably never know how much of this is hype and marketing.

Nobody disputes that Claude works like a Swiss watch. But honestly — I use Gemini and OpenAI alongside Claude every single day, and any one of them solves the vast majority of my problems. And there are many other factors beyond which model is the most “intelligent” or powerful: price per token, the overall value of each company’s full service offering, ease of enterprise integration...

Besides, think about it: with the staggering capex that Google, OpenAI, Microsoft and others are pouring in — would any of us really be shocked if Google dropped a new model tomorrow that leaves everyone speechless? Or if OpenAI announced they’d achieved AGI?

Nobody can say with certainty that any one of these models is going to eat the others alive, regardless of how many sensationalist headlines and hype cycles we go through. The AI pie is enormous, and there’ll be a slice for every player that manages to get into this market. And let’s not underestimate regulation and governments. Is the United States government going to allow a single company to take the whole pie? Is it going to let an AI powerhouse like OpenAI go under? If it hasn’t let less strategically critical companies like Intel fail, it’s certainly not going to let OpenAI.

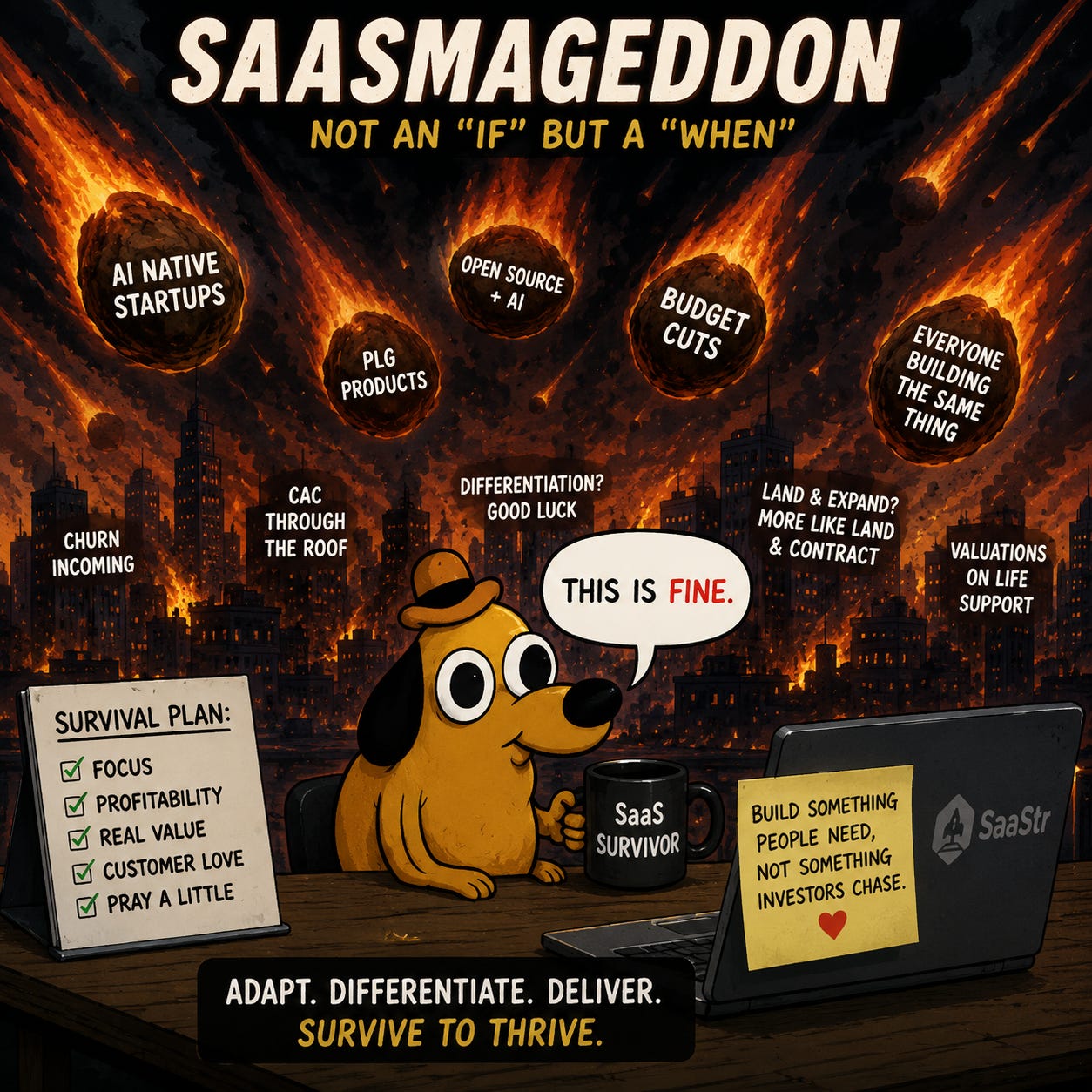

What about the SaaSMageddon?

The SaaSMageddon. The hypothesis that AI and autonomous agents will destroy the traditional subscription software business model.

(I don’t know if OpenAI is dead, but I have to admit they make some absolutely brilliant memes.)

The premise is simple: if an AI agent can code, automate complex workflows, and build custom tools in minutes — why would any company keep paying millions in annual licenses for Salesforce, ServiceNow, or SAP?

The question is: is Microsoft just another SaaSMageddon victim, or could this actually turn into a win-win for the company?

On one hand, Microsoft’s Azure gives it the perfect shield: the infrastructure. It owns one of the very few AI computing highways. If a startup or a development team decides to replace third-party software by building their own AI agent-powered solution, those models will almost certainly run on clouds like Azure (it would be unusual — and probably inefficient — for a company to install and manage AI models locally). For Microsoft, the SaaSMageddon doesn’t destroy tech spending, it redirects it: the dollars companies used to spend on software licenses now flow into capex and cloud computing consumption.

On the other hand, the SaaSMageddon presents a massive opportunity for Microsoft to reinvent its productivity suite: Microsoft 365 + Copilot. The theoretical risk exists: if AI automates the creation of documents, spreadsheets and emails, the value of the traditional Office interface diminishes. But Microsoft has a nearly impenetrable moat: it manages secure, unified access to a corporation’s entire history of data, emails, meetings, documents — all under strict security and compliance frameworks. No external AI agent can operate efficiently inside a large enterprise without access to the full organizational context, and the Microsoft ecosystem is already embedded into every corporate artery. By integrating Copilot natively into that ecosystem, Microsoft isn’t waiting to be disrupted by AI — it’s forcibly leading the transition from traditional SaaS to AaaS (Agent-as-a-Service).

While the SaaSMageddon is a real and existential threat for mid-size and niche software companies, for Microsoft it represents a historic market consolidation opportunity.

In the coming months, it will be important to watch earnings reports — not so much for raw traditional license numbers, but for Azure AI consumption revenue growth and Copilot adoption rates among enterprise clients. Subscribe if you want to stay informed, because here at Poetic Street Capital we’ll be tracking every Earnings Report as it drops. If Microsoft successfully transitions its users from a “pay per seat” to a “pay per AI value added” model, the SaaSMageddon will only widen its competitive moat against the rest of the industry.

Conclusion

Just like a few months ago the prevailing narrative was that OpenAI’s ChatGPT was going to steamroll Google’s traditional search like a freight train. Just like a few years ago Mark Zuckerberg had lost his mind burning fortunes on Metaverse and Multiverse pipe dreams and was going to drive Meta into the ground. Just like the more recent narrative that Elon Musk is going to build a colony of cyborgs near some neighboring star and no price you pay for SpaceX is too high.

Well — just like all of the above, the dark and gloomy new narrative around Microsoft is that the SaaSMageddon and the decline of OpenAI are going to bring down a company that has survived genuine catastrophes and market crashes in the past.

In upcoming posts, we’ll do a full financial analysis and discounted cash flow model for Microsoft, with different revenue growth and FCF conversion margin assumptions across a range of scenarios from most to least optimistic.

At Poetic Street Capital we currently allocate 5% of our portfolio to Microsoft, and we consider anything below $400 a bargain for this beast of a company. Subscribe to be notified of any new analysis or commentary on the stock.

As always, none of this is a buy or sell recommendation. It’s simply our perspective, and a running account of what we do with our own investments at Poetic Street Capital. You are all responsible for doing your own analysis and making your own decisions. And of course, we’re all here to learn — if you disagree with our take or spot any errors, all comments are welcome. Even from trolls!

Cheers!